Нередко в туристический сезон мы слышим о том, что турист попал за границей в больницу и ему всем миром собирали денежные средства, чтобы оплатить лечение или вернуть его в Россию на лечение на самолете.

Я сама недавно столкнулась с тем, что знакомая девушка впала в кому в Таиланде, попала в больницу, ей долго не оказывали помощь, так как была страховка на небольшую сумму. В итоге девушка, к сожалению, скончалась. Неравнодушные люди собирали ей денежные средства для лечения, но врачи в Таиланде не спешили с оказанием помощи и упустили драгоценное время. После того случая я серьезно задумалась, как турагент, по условиям страхования туристов. И решила изучить, на что же нужно обратить внимание при выборе туристической страховки во время путешествия.

Я сама недавно столкнулась с тем, что знакомая девушка впала в кому в Таиланде, попала в больницу, ей долго не оказывали помощь, так как была страховка на небольшую сумму. В итоге девушка, к сожалению, скончалась. Неравнодушные люди собирали ей денежные средства для лечения, но врачи в Таиланде не спешили с оказанием помощи и упустили драгоценное время. После того случая я серьезно задумалась, как турагент, по условиям страхования туристов. И решила изучить, на что же нужно обратить внимание при выборе туристической страховки во время путешествия.

Многие туристы покупают полис только ради визы или «для галочки», выбирая самый дешевый вариант. Но когда на отдыхе случается неприятность, оказывается, что такая страховка ничего не покрывает. Чтобы не платить за лечение из своего кармана, давайте вместе разберемся в деталях. Правильная туристическая страховка — это ваша уверенность в том, что в чужой стране вы не останетесь один на один с бедой.

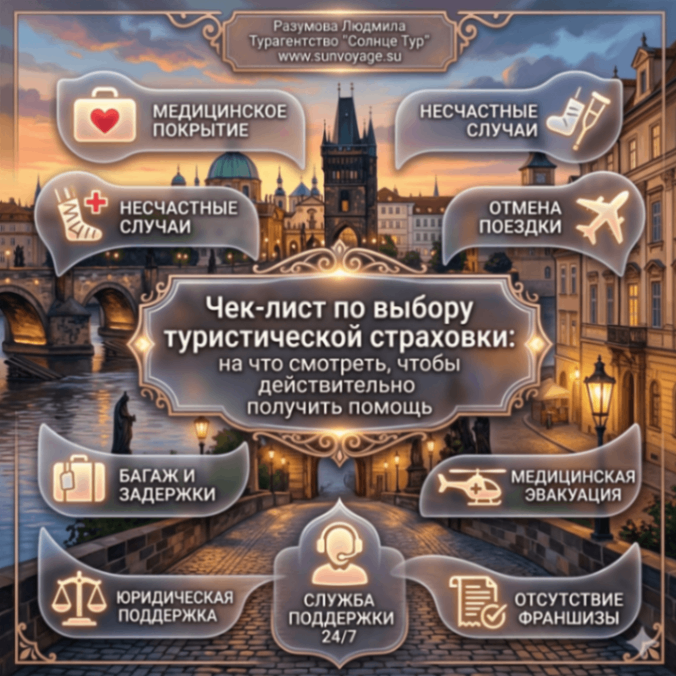

Смотрим на сумму покрытия, страну и регион

Первое, на что нужно обратить внимание, это лимит страховой суммы. Для поездок по России или в страны ближнего зарубежья обычно хватает 30 000 долларов или евро на 1 человека. Однако для Таиланда, США или Японии лучше брать полис с покрытием от 50 000 до 100 000 долларов. Медицина там очень дорогая, и маленькой суммы может просто не хватить на операцию или долгое лечение.

Также проверьте, чтобы в полисе был указан именно тот регион, куда вы едете. Если вы купили страховку для «Шенгена», а решили на пару дней заскочить в соседнюю страну, которая не входит в зону, полис там работать не будет. В этом случае можно докупить страховку на эти дни отпуска на каждого путешественника. Сразу скажу, что это не дорого.

Что обязательно должно входить в полис

Базовый набор услуг у всех компаний похожий, но есть нюансы. Хорошая туристическая страховка должна покрывать не только визит к врачу при простуде. Убедитесь, что в ваш список включены следующие важные пункты:

- экстренная стоматология при острой боли;

- помощь при обострении хронических заболеваний;

- перевозка до больницы и обратно в отель;

- возмещение расходов на лекарства по рецепту врача;

- оплата телефонных звонков в сервисную компанию.

Если этих пунктов нет, за каждый чих и таблетку придется платить самостоятельно, а цены в зарубежных аптеках могут неприятно удивить.

Кто будет вас спасать: выбираем надежный ассистанс

Мало кто знает, что лечить вас будет не страховая компания, а ассистанс. Это сервисная служба, которая ищет клинику, договаривается с врачами и организует транспорт. Ваша страховая — это просто «кошелек», а ассистанс — это ваши руки и ноги на месте.

Перед покупкой поищите отзывы именно о сервисной компании. Если у ассистанса плохая репутация, вы можете часами ждать ответа оператора или ехать в больницу на другой конец города. Выбирайте те компании, у которых много прямых договоров с клиниками в популярных туристических зонах.

Перед покупкой поищите отзывы именно о сервисной компании. Если у ассистанса плохая репутация, вы можете часами ждать ответа оператора или ехать в больницу на другой конец города. Выбирайте те компании, у которых много прямых договоров с клиниками в популярных туристических зонах.

Обратите внимание на исключения и активный отдых

Это самый важный пункт, на котором многие обжигаются. Обычная страховка не работает, если вы получили травму во время катания на лыжах, скутере или даже при игре в пляжный волейбол. Если планируете хоть какую-то активность, обязательно добавьте в полис опцию «активный отдых».

Помните, что практически любая страховка перестает действовать, если в крови пострадавшего находят алкоголь. Также стандартные полисы редко покрывают солнечные ожоги, поэтому защитный крем все равно остается вашим лучшим другом. Читайте правила внимательно, чтобы мелкий шрифт не стал причиной отказа в выплате.

Также обращаю внимание на путешествующих беременных женщин. Мы часто рассчитываем на то, что с нами ничего не случится, но лучше докупить услуги именно для беременной женщины. А куда побежит беременная в случае чего? Конечно к отельному гиду или врачу отеля. Если в страховке эта услуга не прописана, придется платить денежки из своего кармана, а это очень дорого.

Помните, что практически любая страховка перестает действовать, если в крови пострадавшего находят алкоголь. Также стандартные полисы редко покрывают солнечные ожоги, поэтому защитный крем все равно остается вашим лучшим другом. Читайте правила внимательно, чтобы мелкий шрифт не стал причиной отказа в выплате.

Также обращаю внимание на путешествующих беременных женщин. Мы часто рассчитываем на то, что с нами ничего не случится, но лучше докупить услуги именно для беременной женщины. А куда побежит беременная в случае чего? Конечно к отельному гиду или врачу отеля. Если в страховке эта услуга не прописана, придется платить денежки из своего кармана, а это очень дорого.

Медицинская страховка для беременных в путешествии

Медицинская страховка для беременных в путешествии — это не «лишняя формальность», а спокойствие на случай, если понадобится врач, обследование или помощь в дороге. Важно заранее понять, что именно входит в покрытие, потому что стандартные туристические полисы нередко имеют ограничения по сроку беременности и видам обращений.

Основная особенность покрытия в том, что страховые компании обычно страхуют не «беременность в целом», а внезапные и острые состояния, требующие срочной медицинской помощи. Чаще всего полис помогает, если нужно обратиться к врачу изза ухудшения самочувствия, боли, кровянистых выделений, угрозы прерывания, повышенного давления, обезвоживания, инфекций, аллергий и других ситуаций, когда затягивать нельзя. Также могут входить осмотр гинеколога, УЗИ и анализы — но обычно только по медицинским показаниям, а не «на всякий случай».

Самое важное, на что смотреть в условиях, — это до какой недели беременности действует страховка и какие формулировки указаны по осложнениям. Часто встречается лимит, например, до 24–26–28–32 недель, а после определенного срока покрытие либо прекращается, либо становится сильно ограниченным. Отдельно проверьте, покрывает ли полис преждевременные роды и помощь новорожденному: у многих страховщиков это либо исключение, либо доступно только в расширенных программах и с небольшими лимитами. Плановые визиты, «ведение беременности», скрининги и роды по сроку чаще всего не оплачиваются — туристическая страховка не заменяет наблюдение у врача дома.

Специально для вас я проанализировала основные страховые компании России, которые предлагают страхование туристов и выделила плюсы и минусы.

Основная особенность покрытия в том, что страховые компании обычно страхуют не «беременность в целом», а внезапные и острые состояния, требующие срочной медицинской помощи. Чаще всего полис помогает, если нужно обратиться к врачу изза ухудшения самочувствия, боли, кровянистых выделений, угрозы прерывания, повышенного давления, обезвоживания, инфекций, аллергий и других ситуаций, когда затягивать нельзя. Также могут входить осмотр гинеколога, УЗИ и анализы — но обычно только по медицинским показаниям, а не «на всякий случай».

Самое важное, на что смотреть в условиях, — это до какой недели беременности действует страховка и какие формулировки указаны по осложнениям. Часто встречается лимит, например, до 24–26–28–32 недель, а после определенного срока покрытие либо прекращается, либо становится сильно ограниченным. Отдельно проверьте, покрывает ли полис преждевременные роды и помощь новорожденному: у многих страховщиков это либо исключение, либо доступно только в расширенных программах и с небольшими лимитами. Плановые визиты, «ведение беременности», скрининги и роды по сроку чаще всего не оплачиваются — туристическая страховка не заменяет наблюдение у врача дома.

Специально для вас я проанализировала основные страховые компании России, которые предлагают страхование туристов и выделила плюсы и минусы.

АльфаСтрахование

Плюсы:

Минусы:

- Широкая сеть ассистансов по всему миру (включая 24/7 горячую линию).

- Гибкие опции: можно добавить ковидное покрытие, активный отдых, отмену поездки.

- Высокие лимиты покрытия (до 100 000 €).

- Быстрое оформление онлайн с мгновенным получением полиса.

Минусы:

- Цена выше среднего (на 10-20% дороже конкурентов за аналогичную защиту).

- В отзывах встречаются задержки с выплатами при крупных претензиях.

- Ограничения по странам с высоким риском (нужно уточнять).

Ингосстрах

Плюсы:

Минусы:

- Надежные партнеры-ассистансы (Allianz, Europ Assistance).

- Отличное покрытие для семейных поездок и активного отдыха.

- Бесплатная телемедицина и консультации перед поездкой.

- Хорошая репутация по выплатам (высокий рейтинг в отзывах).

Минусы:

- Обязательная франшиза в базовых тарифах (500-1000 руб.).

- Более долгий процесс оформления документов.

- Ограничения на экстремальные виды спорта без доплаты.

ВСК

Плюсы:

Минусы:

- Баланс цены и качества (средний сегмент).

- Полное покрытие для популярных направлений (Турция, Египет, Таиланд).

- Возможность без франшизы и с высоким лимитом (до 50 000 €).

- Мобильное приложение для управления полисом.

Минусы:

- Слабая работа с редкими странами (Африка, Латинская Америка).

- Задержки в коммуникации с иностранными клиниками.

- Дополнительные опции сильно повышают стоимость.

RESO-Гарантия

Плюсы:

Минусы:

- Самые быстрые выплаты по мелким случаям.

- Бесплатное расширение на ковид и карантин.

- Удобный калькулятор на сайте с точной ценой.

- Хорошие отзывы о сервисе ассистанса в Европе.

Минусы:

- Низкие базовые лимиты (нужно сразу брать максимум).

- Проблемы с возвратами за отмену поездки.

- Не всегда полный спектр для зимних видов спорта.

Тинькофф Страхование

Плюсы:

Минусы:

- Интеграция с экосистемой Тинькофф (оформление через app).

- Часто акции и скидки (до 20% для клиентов банка).

- Полное покрытие без лишних документов.

- 24/7 поддержка чат-ботом.

Минусы:

- Лимиты ниже конкурентов (максимум 50 000 €).

- Ограниченный выбор ассистансов.

- Отказы при претензиях, связанных с существующими заболеваниями.

Давайте еще пробежимся по основным видам страхования:

Медицинское страхование — это основа вашего спокойствия. Такой полис берет на себя заботу о вашем здоровье, покрывая расходы на консультации врачей, необходимые лекарства, диагностику и, если потребуется, пребывание в больнице.

Страхование для активного отдыха — идеальный выбор для любителей приключений! Если вы планируете кататься на лыжах, заниматься серфингом или отправиться в горный поход, эта опция обеспечит надежную защиту при занятиях спортом, которые не входят в стандартный пакет.

Страхование гражданской ответственности — очень полезное дополнение, которое выручит, если вы случайно причините вред чужому имуществу или здоровью (например, на горнолыжной трассе). Страховая компания возьмет на себя решение денежных вопросов с третьими лицами.

Страхование отмены или прерывания поездки — помогает сберечь ваши средства, если планы внезапно изменятся. Если поездка сорвется по уважительной причине (например, из-за болезни или задержки визы), вам компенсируют стоимость билетов и брони отелей.

Страхование багажа — позволяет не переживать о своих вещах. В случае утери или длительной задержки чемоданов авиакомпанией, вы получите денежную компенсацию за доставленные неудобства.

Специализированные расширения — это дополнительные опции для особых случаев. Сюда входит помощь при обострении хронических заболеваний, страхование на случай осложнения беременности или помощь при солнечных ожогах.

Страхование от несчастного случая — в отличие от простой оплаты счетов в клинике, этот вид полиса предусматривает дополнительную денежную выплату, которую можно направить на восстановление сил уже после возвращения домой.

Юридическая и информационная помощь — ваш верный помощник в сложных ситуациях. Страховая поможет советом или оплатит услуги юриста, если возникнут проблемы с местным законодательством или потребуются консультации по документам.

Общие рекомендации:

- Выбирайте по направлению поездки — проверяйте наличие ассистанса в той стране. Всегда читайте отзывы на Sravni.ru или Banki.ru за последний год, сравнивайте цены на агрегаторах и берите лимит не ниже 35 000 € для Европы/Азии.

- Для поездок в страны с дорогой медициной (например, США, Канада, Япония, Швейцария) разумно выбирать высокий лимит, потому что даже один визит в клинику и обследования могут стоить ощутимо. Также проверьте франшизу: если она есть, часть расходов вы оплачиваете сами.

- Перед покупкой стоит честно оценить маршрут и формат поездки. Если планируются активные прогулки, горы, длительные переезды или перелеты с пересадками, лучше выбирать вариант с расширением «беременность/осложнения беременности» и нормальной организацией помощи (ассистансом), чтобы в случае необходимости вас направили в подходящую клинику и помогли с оплатой.

Понравилась статья? Подписывайтесь на наш канал, чтобы знать все секреты комфортных и безопасных путешествий